パイオニアの非上場化(ゴーイングプライベート)~非上場化の論点③~

非上場化、MBOやゴーイングプライベートにおける問題点とは?

MBOや非上場化(ゴーイングプライベート)においては、利益相反という概念がつきまといます。では、そもそも何と何が利益が相反するのか、その点について説明したいと思います。

何と何が利益相反なのか?

「現経営陣と新たな株主」と「既存株主」との間に利益が相反する可能性があります。

1.「現経営陣」対「既存株主」

現経営陣が、非上場化する理由はなんでしょうか。

国内の多くのケースでは業績が不振に陥り、上場を維持したままではステークホルダー(関係者)が多数存在することなどが背景に、「抜本的な経営改革が出来ない」などを理由として非上場化をすることが目につきます。

要は、経営の自由度を非上場化することによって高め、リストラクチャリングを推進し、構造改革をしていくこと、を目的にしています。

この場合、仮に現経営陣に「業績不振の責任」があった場合に、責任を取らないまま、そのまま継続、ということになるのでは、既存株主としての納得性が薄いものとなるでしょう。

仮に、業績不振を何とかするために投入された経営陣であれば、今後の会社のことを最大限に考え、非上場化という途を選んだ、ということであれば、それなりに理由としては正当性が保てることとなるでしょう。

ではどうすべきか?

実務上の対応として、経済産業省が平成19年4月に公開した

「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針 」

がありますので、参考にするとよいでしょう。

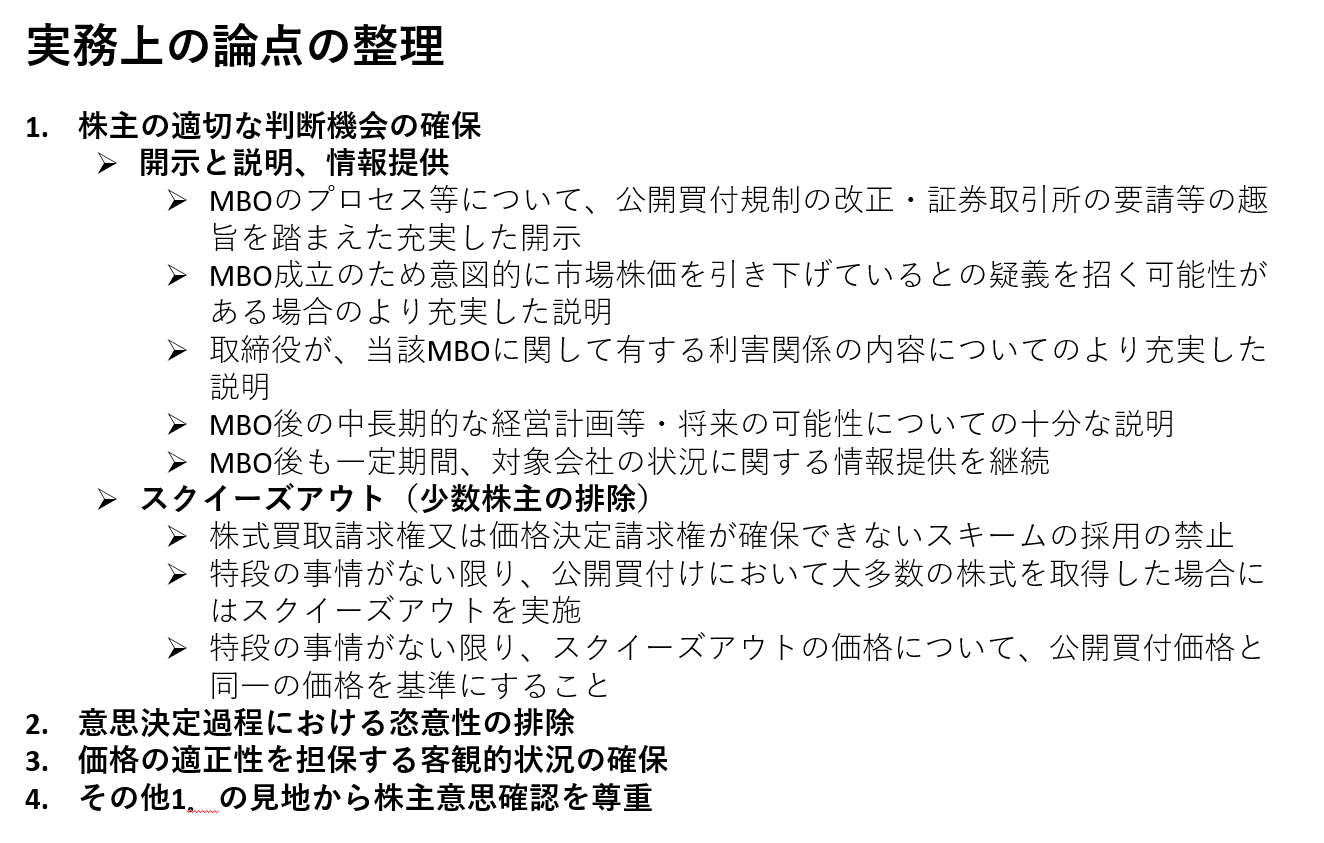

以下、抜粋し、ポイントを整理しましたのでご参照ください。

結論としては、既存株主が適切な判断が出来るよう、

1.様々な事前・事後の情報開示

2.価格の妥当性確保

3.恣意性の排除

4.重ねて株主の意思尊重の機会付与

が重要であり、相応のプロセスを踏むことで、利益相反の行為を薄めていくことが可能となります。

(出所:経済産業省 企業価値の向上及び公正な手続確保のための 経営者による企業買収(MBO)に関する指針 より弊社作成)

まとめ

MBOや非上場化には構造的に利益が既存株主と相反する行動であることがご理解頂けたと思います。

行為自体に目が奪われがちですが、その行為・行動によって果たして何を達成していこうとしているのか、についてしっかりと説明をし、既存株主の納得性が高いアクションになるようにすべきです。