グローバルM&A市場で高騰するバリュエーションを考える

全世界におけるM&A市場は2018年に過去最高記録を更新するとの予測レポートがイントラリンクス社から発表されました(参考:イントラリンクスディール・フロー・プレディクター)。

同レポートによると、M&A市場の好調は短期的には継続し、この要因は、堅調な世界経済、低インフレ率、低金利、プライベートエクイティ資本の記録的な量などであるとしています。しかし一方で、長期的な観点ではこの市場の好況はピークに近づいており、その理由としてM&Aの地域偏在性と世界株式市場の低迷、国際政治の不安定さや過去最高水準のバリュエーションを挙げています。

今回は、このM&Aバリュエーションの高騰について考えてみたいと思います。

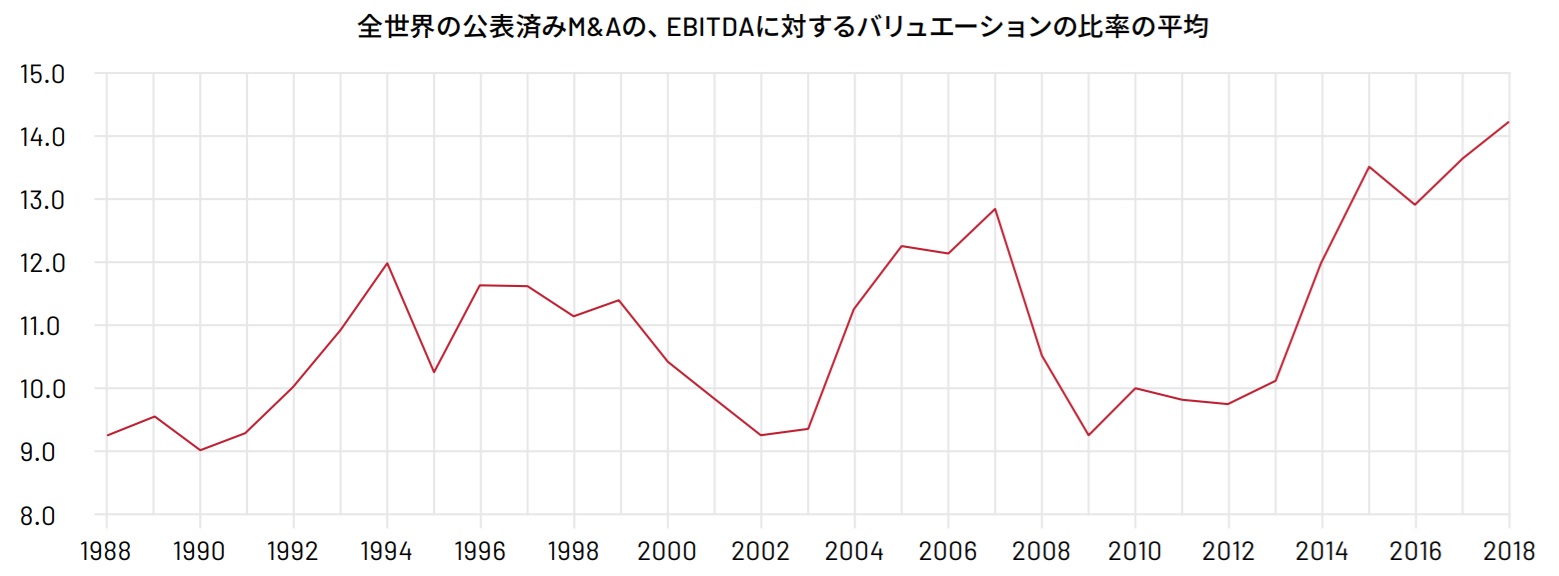

世界のバリュエーションは過去最高水準を記録

M&Aにおけるバリュエーションとは、企業価値評価を指し、企業買収(売却)の際に、実際にいくらで買う(売る)のかを決定する手法です。バリュエーションにおいては様々な手法が利用されていますが、それはここでは割愛します。

なぜ、世界的にバリュエーションが高騰しているのでしょうか?

(参考:イントラリンクスディール・フロー・プレディクター)

M&Aにおけるバリュエーションとは、企業価値評価を指し、企業買収(売却)の際に、実際にいくらで買う(売る)のかを決定する手法です。バリュエーションにおいては様々な手法が利用されていますが、それはここでは割愛します。

なぜ、世界的にバリュエーションが高騰しているのでしょうか?

M&Aにおけるバリュエーションが高騰している理由

イントラリンクス社のレポートでは、大きく2つ原因を挙げています。

一つ目の原因は、M&A市場が売り手市場となっていること、です。M&Aは買いたい企業と売りたい企業の需要と供給で価格が決定されるため、売り手が少なく、買収希望者が多いほど価格は吊り上がると考えられます。事業承継などでもこの傾向は顕著に表れ、事業の売り手企業に対して、5社以上の買い手がつくこともあります。このような状況に加えて、低金利によって資金調達が安価になったこと、プライベートエクイティ企業の膨大な資金力が重なって、少ない売り手企業に対して、高い価格がつくようになりました。

二つ目の原因は、デューデリジェンスのプロセスが高度化したことで、高価格のバリュエーションでも投資を回収できると考える企業が増えていること、です。全世界的にデューデリジェンスに時間をかけて行う傾向や、AI技術を駆使することでより広い問題を検討することができるようになったことで、買収企業は買収後のコスト削減や相乗効果に対して自信を持つことができるようになり、買収価格が高騰していると考えられます。

バリュエーションはこのまま高騰し続けるのか?

こうした高水準のバリュエーションで成立した取引からは、期待される株主価値を実現することが実際には困難なため、高水準のバリュエーションは抑制されていくでしょう。イントラリンクス社のレポートでは、徹底したプロセスと十分に計画・実行された取引後の統合でうまくいく買収企業と、投資利益を回収できずに苦しむ買収企業の違いが浮き彫りになるだろう、と結んでいます。

M&Aの本質とはそもそも何かを考える

この高水準のバリュエーションを売り手と買い手の双方から考えてみましょう。

・売り手

売り手にとっては、自分の会社・事業を売りに出せば、複数の候補者が現れるため、M&A取引の初期段階においては、価格面で強気に出ることができ、高価格での売却を期待できます。

・買い手

買い手にとっては、少ない売却希望案件の中で、自分の会社の戦略に合った案件を見つけ、更に複数の企業との競争に巻き込まれます。その結果、後に振り返れば不当に高い価格でも買収してしまうということも有り得てしまいます。

ここにおいて、M&Aの本質が見えてくると考えます。

M&Aの本質的な論点は、買収もしくは売却において、取引前よりも取引後に自社の企業価値が向上するのか、否かであると思います。つまり、短期的には高い売却価格を手にしたとしても事業の将来価値を棄損してしまう取引や、高価格で買収してもシナジーを生むことができないような取引は、M&Aの本質的な論点を捉え違えていると言えるでしょう。

自社の企業価値をどう向上させていくことができるのかについては、取引中の売り手と買い手の双方による話し合いにおいて、信頼関係を構築し、どれだけ情報開示をすることができるかが重要になっていきます。

目先の高水準のバリュエーションに一喜一憂するのではなく、長期的な企業価値の好悪上を念頭に置き、取引を行うことが重要なのではないでしょうか。