島忠の憂鬱①

【正義は誰にあるのか?】

コーポレートガバナンスの強化やTSR(Total Shareholder Return)の伸張を求められる上場企業を取り巻く環境は、ここ10年でだいぶ様相が変わりました。

特に、上場企業の中には、アクティビストと言われる「モノ言う株主」に株式を買われ、上場企業としての効率的経営を突き付けられる事例が増えてきています。

中には村上ファンド(レノ)などはかなり要求が強烈で、経営陣の交代を求めることもしばしばで、一見すると報道する側は、ファンドの批判から入りますが、必ずしもファンドを批判すればよいものでもありません。

効率的な経営をすることができていない会社の経営陣に、株主が経営を委ね続けてしまえば、株価は下がり、株主としては損をします。

誰もが株主になることができる、資本市場の原理原則の中で、株主が「ものを言う」のは至極当たり前のことなのではないでしょうか。

その要求を突きつけることができるアクティビスト、そして買収において友好的のみならず、敵対的な買収をしかけにいく事業会社、そして対象会社の経営者、社員、正義は誰にあるのでしょうか。

【島忠の憂鬱】

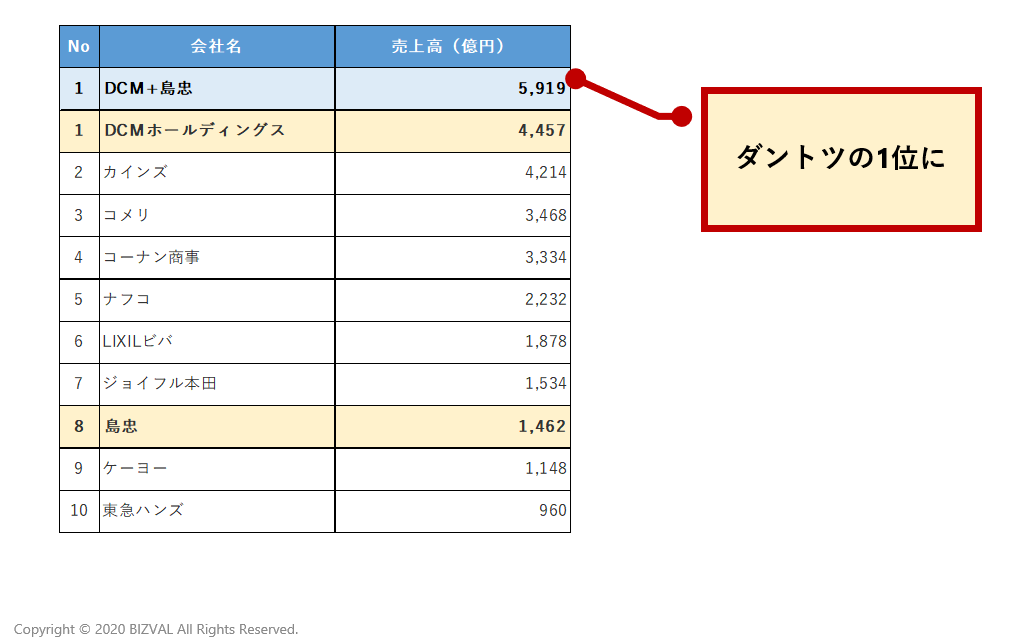

ホームセンター業界は、

・DCMホールディングス

・カインズ(ベイシアグループ)

が供に4,000億円台の売上高を有し、

・コメリ

・コーナン商事

が3,000億円台、続いて、ナフコ、LIXILビバ、ジョイフル本田、

そして話題の

・島忠

は業界8位の会社です。

ホームセンターのビジネスはコロナ禍でも好調な印象を持ちます。

業界1位の、DCMホールディングスは、直近の有価証券報告書で、以下のように説明しています。

マスクやアルコール除菌、ハンドソープなど新型コロナウィルス対策商品が好調に推移

外出自粛による家庭内需要の増加や在宅勤務の拡大など生活様式の変化により、園芸用品、DIY用品、インテリア用品などが好調でした。

業界としては好調で、積極的に投資でもしない限り、アクティビストに狙われてしまう材料が揃いにそろっている業界と言えます。

今回、業界第8位の島忠ですが、アクティビストは村上ファンド(南青山不動産)、オアシス・マネジメントとアクティビストが名を連ねており、実は、DCMホールディングスへ完全子会社化する理由の一つと言われているのが、このアクティビストからの要求から逃れるため、とも言われています。

アクティビストからの度重なる資本効率を上げるための要求に辟易していた島忠としては、DCMホールディングスはさながらホワイトナイトと言ったところだったと言えます。

(出所)2019年度決算報告書等より

【敵対的買収という誤算】

しかし話がここで終わっては面白くありません。

突如話がもちが上がったのが、

・ニトリ

の対抗買収です。

ニトリと言えば

売上高6,422億円 営業利益1,074億円 時価総額2.39兆円

というインテリア・家具業界のガリバーです。

DCMホールディングスは売上高こそ高いのですが、ホームセンターの業界は時価総額が低い点が課題であり、ホームセンター首位の同社でさえも時価総額が1,963億円と低調です。

(時価総額は2020年10月27日現在より)

このニトリが買収に参加してくるとなると、株主としては、株価を上げたうえでの買収であれば、もろ手を挙げて賛成することになるでしょう。

また、ニトリほどの会社であれば、自社の株式を使用して、株式交換で完全子会社化することも容易にできると考えます。

島忠はこの買収騒動もあり、2020年9月1日の株価が

・2,891円

だったのが、10月26日では

・4,730円

と時価総額が1.63倍と爆上がりを見せています。

DCMホールディングスのTOB価額が4,200円であることからすると、すでに、それをかなり上回ってしまっています。

これにほくそ笑んでいるのは上記のアクティビストであることは言うまでもありませんが、ニトリの登場を面白く思えないのは、島忠経営陣でしょう。

ニトリがDCMホールディングスよりも良いTOB価額の条件提示をした場合、島忠がDCMホールディングスを選ぶにふさわしい理由を株主に説明する必要があり、委任状争奪戦も想定されます。

島忠にとっては、眠れる獅子を起こした、誤算だったと言えるでしょう。

【まとめ】

このように、経営陣の保身に端を発するとみられる(今回は必ずしもそうだと言い切れませんが、TOBまでの戦略シナリオが曖昧だと感じます)TOBは、隙ができ、失敗することも想定されます。

アクティビスト側もあり得ない要求をしているわけでもなく、株主資本効率を上げてもらうために、要求をし、うまく対峙していくことは必至だったと思います。

他方、資本市場で、現時点の価額よりもより良い条件で新規の対抗馬が現れた場合、TOBが開始されている中では、契約がどのようになっているのか、争点になります。

・フィデューシャリー・アウト条項(FO条項)

というより魅力的な相手方が現れた際に、敵対的買収をはねつけてしまうと、株主説明ができず、株主からの代表訴訟をされることもあります。

これを避けるべく、FO条項を契約に盛り込んで置き、経営陣からすると、敵対的買収を一定条件下で受け入れさせてほしい、と相手方、今回で言えばDCMホールディングスにやり取りをできる余地を残すことができるのです。

しかしながら、今回、経営者が保身で開始したTOBであった場合、両者の間に、FO条項が入っていたか否か、で分かってしまうことでしょう。

FO条項がなければ、保身、あればそうではないと株主にDCMホールディングスを選択する理由をしっかりと説明する、このような流れになると思われます。

M&Aにおいて、パワーバランスと、交渉結果としての契約書はファイナンシャルアドバイザーの腕の見せ所です。

今回の件も注視したいと思います。