デサントと伊藤忠の確執~MBOとTOB~

デサントと伊藤忠の仁義なき戦い

伊藤忠と、伊藤忠の持ち分法適用範囲であるデサントとの間の確執が表面化し、MBOだ、TOBだとの話題がここ数日世間でよく見かけます。

簡単にまとめると

・過去に1984年、1998年と2回に渡り経営危機を伊藤忠支援のもと乗り越えてきた

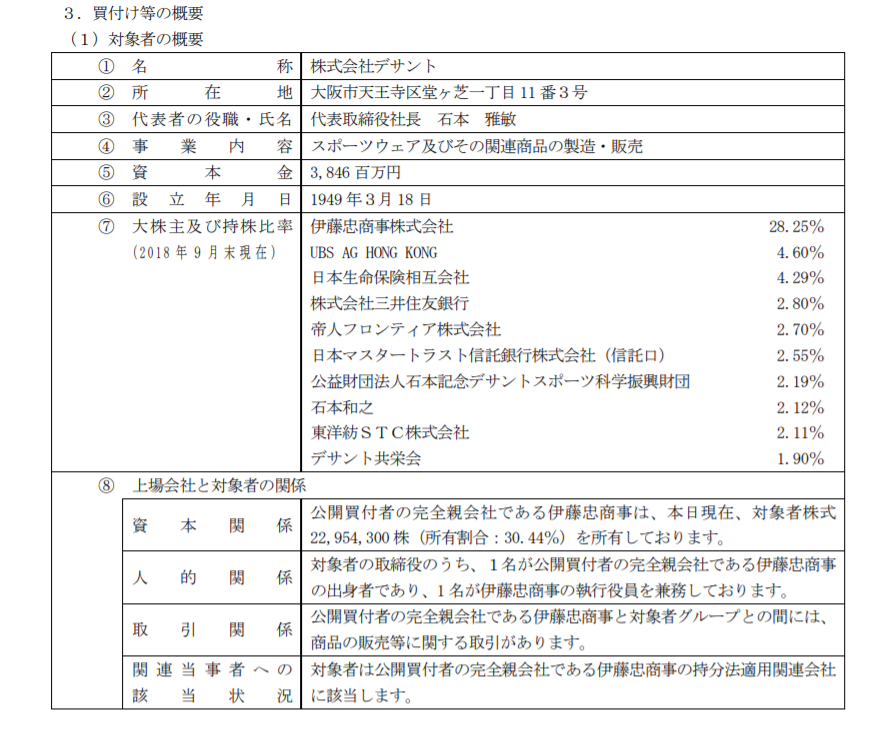

・伊藤忠は現在、デサントの筆頭株主25.53%の株式を保有(伊藤忠の持分法適用会社)

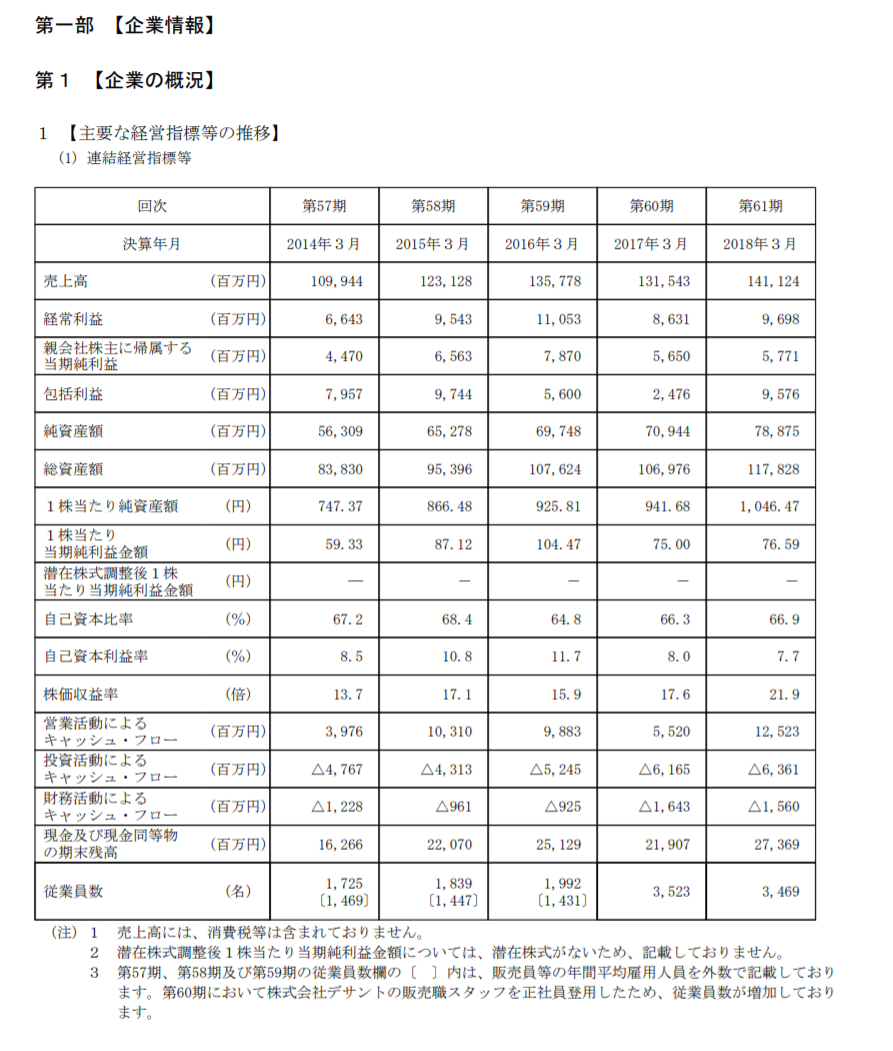

・足元のデサントの業績は良好 14対18比 売上28%増加 経常利益45%増加

・デサントは自力成長をしている自負があり、伊藤忠はデサントの進む戦略に危うさ(過去と同じ過剰在庫への懸念等)を感じている

・伊藤忠は伊藤忠主導で、傘下のもと経営を指揮命令していきたいが、デサントの大株主兼現社長及び現経営陣は反発

(参考)

14年3月期 売上高 1,099億円 経常利益 66億円

18年3月期 売上高 1,412億円 経常利益 96億円

といったところです。

デサントは過去に恩義はあるものの、30%の保有株主(18年10月時点 18年3月時点では25%保有)である伊藤忠がどうやらうるさく言われるのはかなわん、伊藤忠からするとデサントに固執しており(岡藤社長が中心となって再建した会社であるという認識からか?)、経営の成長や各種リスクを総合的に勘案すると、もっと口を出したい考えです。

しかし、伊藤忠は拒否権ラインになる3分の1超を保有しているのでもないため、現状の資本の論理では強硬策にも出にくい状況です。

こうなると取られる手段は、「市場に問え」となります。

そうです。TOB(株式公開買い付け)です。

デサントに対する伊藤忠のTOB(株式公開買い付け)

今回のTOBですが、伊藤忠が完全に「敵対的な買収」を仕掛けにいった、と見て取れます。

株式買取価格は、プレミアムが以下のような形で乗っていることとなります。

TOB発表の1月31日

・前日比 49.65%

・1週間平均 49.17%

・1か月平均 50.38%

・3か月平均 30.72%

・6か月平均 27.45%

おおよそ30-50%のプレミアムを乗せて、買収をします。

ここで、TOBの場合、おおよそ30%程度のプレミアムを乗せることが3-5年位の市場での買い付け価格の平均値であった事例もあり、これくらいだろうな、という妥当性は感じます。

他方、1か月平均に比べ50%近いプレミアムを払って、現在の30%から40%保有まで買いますことのメリットが果たしてあるのか、買収後の戦略自体がどうなるのか、は具体的なものとしては見えません。

プレミアムを支払う根拠には

・市場における支配権への上増しとして支払う(コントロールプレミアムと呼びます)

・買収後のシナジーを想定して一部を先出しして買収として動く

などが考えられますが、今回、妥当な結果となっていくのか、については、TOB後の株価の変動を見ていくと早晩分かることでしょう。

現経営陣は本TOBに強く反発を示しています。しかしながら、現状、30%を保有する伊藤忠に対しての対抗手段とすると、

・ホワイトナイト(デサントの現経営陣案を認めてくれる第三の救済者によって逆に株式を買い集める)

・MBOを敢行する(しかし伊藤忠株式分が残ってしまうが、特別決議枠まで抑えて、株式併合を断行し、伊藤忠をキックアウトする)

・プロキシ―ファイト(委任状争奪戦 役員選任など伊藤忠案を拒否できるように株主へ働きかける)

など、M&Aアドバイザリー業界に身を置く方としては、おっ、と思えるような状況も想定されます。

しかし、国内最大級の総合商社、伊藤忠に対して、果たして、誰が戦いを挑むのか、資本の論理から言っても、また、アパレル業界に身を置くデサントだからこそ、伊藤忠とはつかず離れずでなければやっていけず、この両者の戦いに首を突っ込める第三者は中々いないのではないか、と考えます。

(参照)

2019年1月31日 株式会社デサント株式に対する公開買付け開始に関するお知らせ

(出所)株式会社デサント株式に対する公開買付け開始に関するお知らせ より

まとめ

個人的な一連の報道の内容を見ていますと、デサント側は、18年8月には伊藤忠と離れるためにか、は定かではありませんが、そうみられてもおかしくない

「ワコールとの提携」

を発表しました。

こうした動きは当然、伊藤忠に報告すべき流れがあると思いきや、「伊藤忠抜き」で決定したとの報道が流れています。

これでは、伊藤忠もけんか腰になるのは当然でしょう。

私はこういう資本を背景にした、感情めいたものが動く際には、

「フィクサー的存在がいる」

とみています。

裏で、資本構成を変え、旧創業家体制主導で思うようにやっていきましょう、と提案をしていた人物、会社などの存在があるのではないか、と考えます。

その理由に、最終的に、伊藤忠がTOBまで踏み込んだ要因として、デサントの

投資ファンドが主導するMBO(経営陣が参加する買収)案

といったところから見え隠れてしているように思えます。

直近、投資ファンドも投資先案件に四苦八苦している面もあり、確執をうまく利用した提案ではないか、と考えた次第です。

ただし、それ以前に、傍から見れば、デサントの伊藤忠へのコミュニケーション不足、につきるようにも思えてなりません。

ともあれ、真相は分かりませんが、市場の株価に50%プレミアムを乗せた形での伊藤忠のTOB、勝つのはどちらでしょうか。