パイオニアの非上場化(ゴーイングプライベート)~非上場化の論点②~

パイオニアのゴーイングプライベート(非上場化)の3段階アプローチ

非上場化のプロセスをパイオニアの事例を通して考察してみたいと思います。

今回、パイオニアは非上場化に当たり、以下のようなアクションをとりました。

1.DES(デットエクイティスワップ)

2.第三者割当増資の引き受け

3.株式併合(会社法180条1項)

以下、それぞれのパターンを考察していきます。

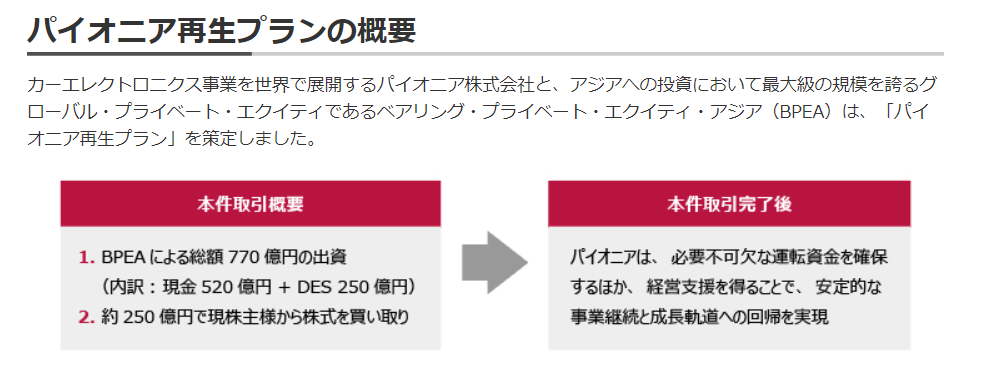

(出所:パイオニア株式会社 WEBサイトより)

1.DES(デットエクイティスワップ)

簡単に言えば、「借入金」を「資本金」に変更する行為です。

既存の金融機関等からの借入金を返済するために、ベアリング・プライベート・エクイティ・アジア(以下、「BPEA」)傘下のファンドが2018年9月18日に250億円をパイオニアに対して貸し付けしていました。

パイオニアはこのファンドからの資金で、金融機関等への返済をします。

こういった形で、既存の債権者(貸し付けた相手・金融機関等)に対して、他社(特にファンド等)からお金を借り入れ、返済することを「ブリッジ・ローン」と呼びます。

250億円のブリッジローンを入れて、今度はファンドが債権者になりました。

が、そこからさらに、この債権を、株式に交換することをDebt Equity Swap(=デットエクイティスワップ=DES)と呼び、債権者から、株主へと立場が変更になります。

2.第三者割当増資の引き受け

パイオニアは520億円の新株発行を実行し、ファンドが引き受けをします。

ここで引き受けるという行為は、ファンドが520億円をパイオニアに支払うということを意味します。

ここで、発行済み株式の数ですが、

①既存の発行済み株式 383,340,936株(18年12月10日時点)

②1.DES部分 500,000,000株

③2.第三者割当増資で1,040,000,000株

①+②+③=合計 1,923,340,936株 となります。

3.株式併合(会社法180条1項)

株式併合とは、例えば10株を2株に併合します、と言う場合、今まで5株だったものが1株になります。

株主に重大な影響を与えるために、株主総会の特別決議で決定することとなっています。

今回、パイオニアの株式併合後の発行済株式は、4株にし、450,000,000株を1株にしますので、

・1,923,340,936株÷450,000,000株=4.27…株

となり、1株に満たない端数が生れます。

端数については、裁判所の許可を得て、

「端数の合計数に相当する当社株式を当社に売却することを予定」

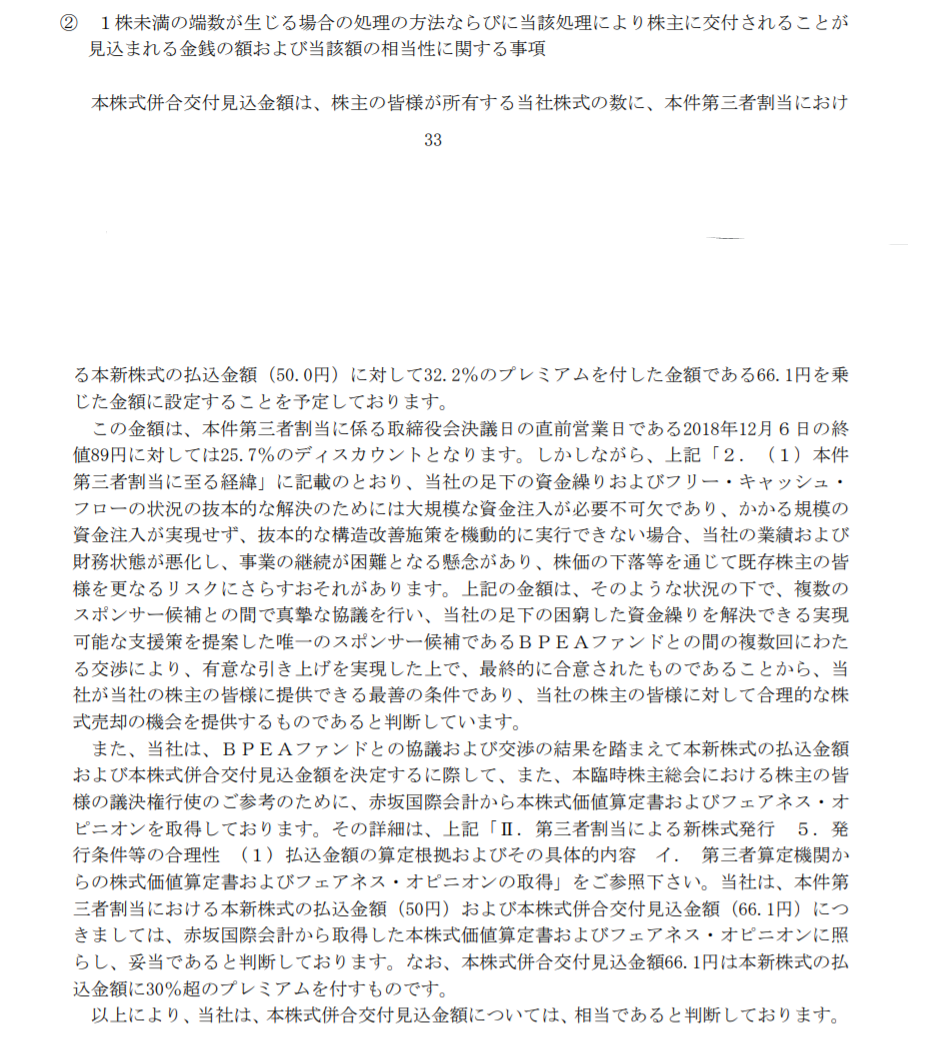

しているとのことで、このときの買取価格は

「66.1円」

を乗じた金額に相当する金銭が交付される、すなわちパイオニアが、既存の株主(端数株主扱いになった既存の株主383,340,936株)から買い取る(自己株式となる)こととなります。

この買取総額は、66.1円×383,340,936株=約253億円

となります。

さて、ここまででBPEAファンドによるパイオニアの買収スキームの説明をしましたが以下に総括をしたいと思います。

BPESのパイオニア一般株主からの買取価格66.1円の妥当性(株価算定)

どんなスキームだったのか、は一番端的に言えば、パイオニアをBPEAが

「750億円で買収をした」

ということです。

このときの1株の計算は50円です。

これに対して、パイオニアのニュースリリース

「第三者割当による新株式発行(現物出資(デット・エクイティ・スワップ)および金銭出資)および定款の一部変更、株式併合および単元株式数の定めの廃止ならびに親会社および主要株主である筆頭株主の異動についてのお知らせ」

では、面白いことが記載されています。

一般株主には前述の通り、1株66.1円をもって、交付します。

他方、2018年12月7日時点の終値は88円でした。

さて、この価格はBPEAの50円(プレミアム32.2%)と比べるべきか、市場の時価である89円(ディスカウント25.7%)と比べるべきか。

ここにおいて妥当性を検証するためのコメントとして以下が記載されています。

(パイオニア株式会社 ニュースリリースより一部抜粋)

しかしながら、上記「2.(1)本件第三者割当に至る経緯」に記載のとおり、当社の足下の資金繰りおよびフリー・キャッシュ・

フローの状況の抜本的な解決のためには大規模な資金注入が必要不可欠であり、かかる規模の資金注入が実現せず、抜本的な構造改善施策を機動的に実行できない場合、当社の業績および財務状態が悪化し、事業の継続が困難となる懸念があり、株価の下落等を通じて既存株主の皆様を更なるリスクにさらすおそれがあります。上記の金額は、そのような状況の下で、複数のスポンサー候補との間で真摯な協議を行い、当社の足下の困窮した資金繰りを解決できる実現可能な支援策を提案した唯一のスポンサー候補であるBPEAファンドとの間の複数回にわたる交渉により、有意な引き上げを実現した上で、最終的に合意されたものであることから、当社が当社の株主の皆様に提供できる最善の条件であり、当社の株主の皆様に対して合理的な株式売却の機会を提供するものであると判断しています。

(以上)

つまり、簡単に言いますと

「ディスカウントは仕方ないよね」

ということで市場価格よりも安く買い取ったことの妥当性を上記のように主張しているのです。

まとめ

過去には、完全子会社化するスキームには、

①株式交換

②株式の公開買付+種類株式の発行(全部取得条項付株式)

が主流でしたが、ここ数年は、本件のように

③株式併合(会社法180条)

また

④株式等売渡請求権行使(議決権の90%以上を保有できた場合)(会社法179条)

といった形で、スクイーズアウト(少数株主排除)の方法が増えており、③の株式併合が主流となっているようです。

(平成26年法改正後)

いずれにしても、ディスカウントした価格で妥当なのか、については、かなり積極的な情報開示が必要になります。

株価算定の重要性が問われている一件でもある、と考えられます。