RIZAP(ライザップ)グループの赤字報道から見えること

RIZAP(ライザップ)グループの赤字報道の内容

RIZAP(ライザップ)グループの赤字決算が大きく採り上げられています。

まずは、以下、新聞記事からの抜粋です。

矢継ぎ早に経営不振の企業を買収し、収益を拡大させてきたRIZAPグループの経営が転換点を迎えた。

2019年3月期の連結最終損益(国際会計基準)は70億円の赤字となる見込み。

14日東京都内で記者会見した瀬戸健社長は

「株主をはじめ、ステークホルダーの皆様の期待を大きく裏切ることになった。本当に申し訳ない」

と頭を下げた。159億円の黒字との予想から一転して大幅な赤字となる。

今後は新規のM&A(合併・買収)の凍結と、不採算部門の撤退も検討する。

(出所:日本経済新聞 電子版2018/11/14 15:37 (2018/11/14 18:37更新)より)

さて、今回は、「そもそもRIAZAP(ライザップ)グループ」では何が起きていたのか、を簡単に説明したいと思います。

企業を安く買い叩き、見せかけの利益を作ってきた

RIZAPはM&Aに特に積極的な新興企業として知られてきた。この2年で傘下に収めたのは60社以上。2、3年かけて黒字化するとしてきたものの、現実には再建が思うようにいかない子会社も多い。今回、不採算事業の整理や固定資産の減損損失などの計上を迫られた。

(出所:同上 日本経済新聞電子版より)

これまで60社以上、買収を重ねてきた同社は、その大半を「赤字企業」を「安く買い叩き」、見せかけの利益を計上し、グループ業績が伸張しているように見えていました。

ここをもう少しひも解いてみたいと思います。

「負ののれん」と「IFRS(国際会計基準)」の適用

読者の皆様にはあまり会計になじみのない方も多いかと思われますが、今回のキーワードは「負ののれん」です。

のれん、は会計用語で、「正ののれん」と「負ののれん」の両方が存在します。

「正ののれん」は、企業の通常の収益力以上の評価をし、適正時価を上回る価額で買収した際の差額、で、要は「通常の価額よりも高く買って、高値と通常の価額との差額分」を言います。

「負ののれん」は、その逆で、適正時価を下回る価額で買収した際の差額、で、要は「通常の価額よりも安く買って、通常の価額と安値との差額分」を言います。

「適正な時価、通常の価額」よりも安く買ってくる、ということは、どういうことなのでしょうか。

一般的に安く買い叩ける理由には、「そもそもその企業が赤字である」、「潜在的な債務などが存在する」など、結論、あまり良い状況ではない会社が、経営に行き詰まり、銀行などの金融機関から資金を調達できないとき、安価に株式を発行してその場をしのぐ、その際の株式を引き受ける(第三者割当増資の引受)など、

「経営に困った会社に手を差し伸べる」

ことで、安価に買う状況が生れます。

ここで、まとめの考察に当たり、重要な論点が大きく2点あります。

「会計基準」と「買収の前提条件」

1つ目は会計基準、2つ目は安く買収する前提条件です。

1つ目の会計基準ですが、日本の会計基準では、「負ののれん」は「特別利益」に計上されるため、財務諸表の損益計算書を読んでいても、ミスリードすることがありません。

しかしながら、今回のRIZAPが適用しているのはIFRS(イファース)いわゆる国際会計基準で、「負ののれん」が「その他の収益」として「営業利益」に含めることになっています。

また、IFRSでは「正ののれん」は償却対象外なので、減損の対象にならない限り費用化されません。

つまり、「営業利益」には、実際の営業実態、本業からの正常収益、とかけ離れた業績が一時的に計上されてしまう恐れがあります(加えて、のれんの償却もしませんので、横並びで日本会計基準の会社と比べた場合、業績が「よく見えてしまう」。)。

RIZAP(ライザップ)グループでは、2016年度は7社中4社、2017年度は6社中実に5社で「負ののれん」が発生していましたので、かなりの部分、安物買いによる営業利益創出が行われていたということです。

2つ目は、仮に、安く買収したとて、「経営再建」を前提に、赤字であった企業を、黒字に転換し、キャッシュフローを生み出すように、

「企業再生」

を前提に買収プランニングしていけば、今回のような問題にはならなかったということです。

さて、ここのからくり、どういうことでしょうか?

黒字転換できなければ「やっぱり赤字は赤字」

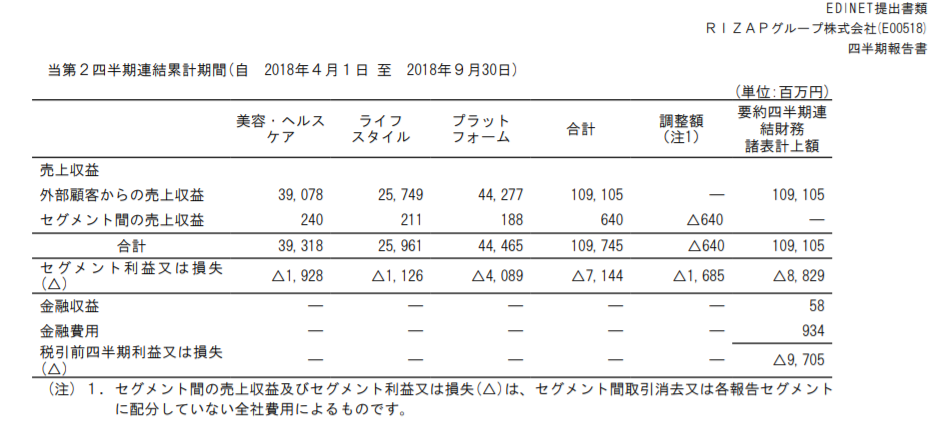

下記は、RIZAP(ライザップ)グループのセグメント別の売上、利益の関係です。

第二四半期累計で、「88億円の赤字」なのですが、ここで重要なのは、なぜ、赤字になるのか、です。

理由は、簡単でして、「赤字の企業を買収してきて赤字のままだから」です。

先ほど、「負ののれん」で営業利益が出て、本業以外のM&Aによる営業利益が出てしまい、業績の内容が見えにくい、と申し上げましたが、「赤字企業を買収して放置してしまう」と、結局自転車操業的に、赤字企業を安価で買収し続けない限り、

「負ののれんの計上による営業利益>買収した赤字企業の赤字額」

は保つことが出来ず、

「負ののれんの計上による営業利益<買収した赤字企業の赤字額」

となり、赤字になった、と考えれば良いのです。

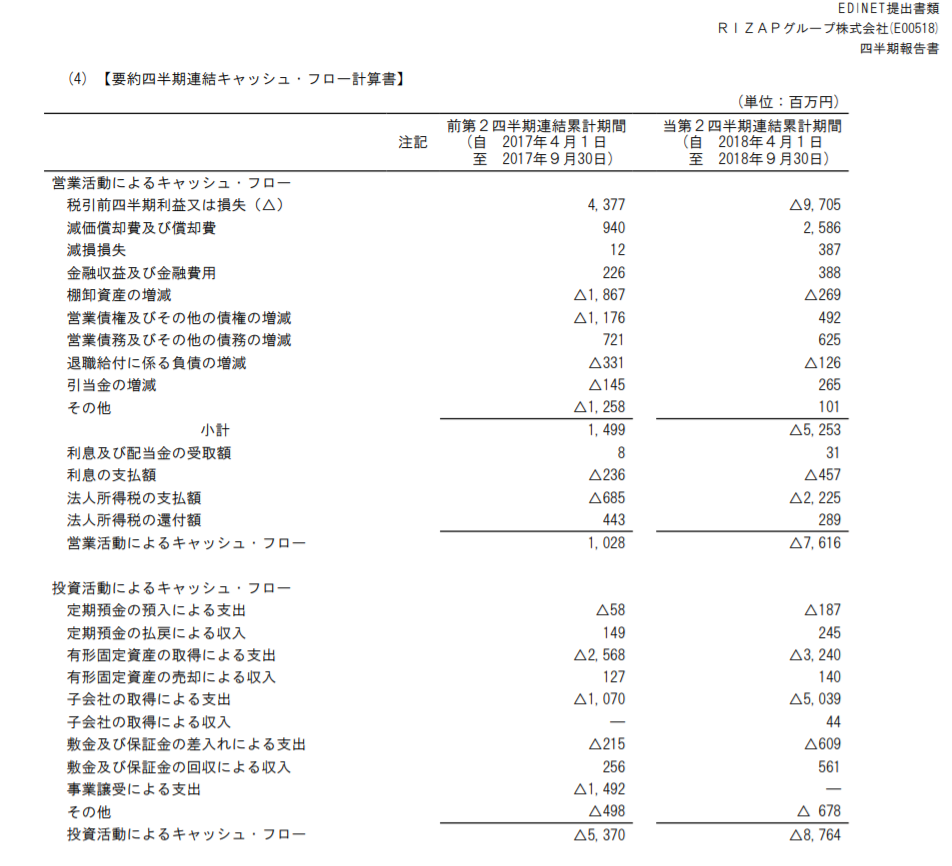

キャッシュフロー計算書を必ずひも解くこと!

営業活動によるキャッシュフローが「76億円の赤字」となっています。

すなわち、操業、営業すればするほど、お金が減っていってしまう状況です。

さらに、「投資キャッシュフロー」が87億円投資して、キャッシュアウトしていますので、合計で163億円のお金が出て行ってしまっています。

またも「からくり」

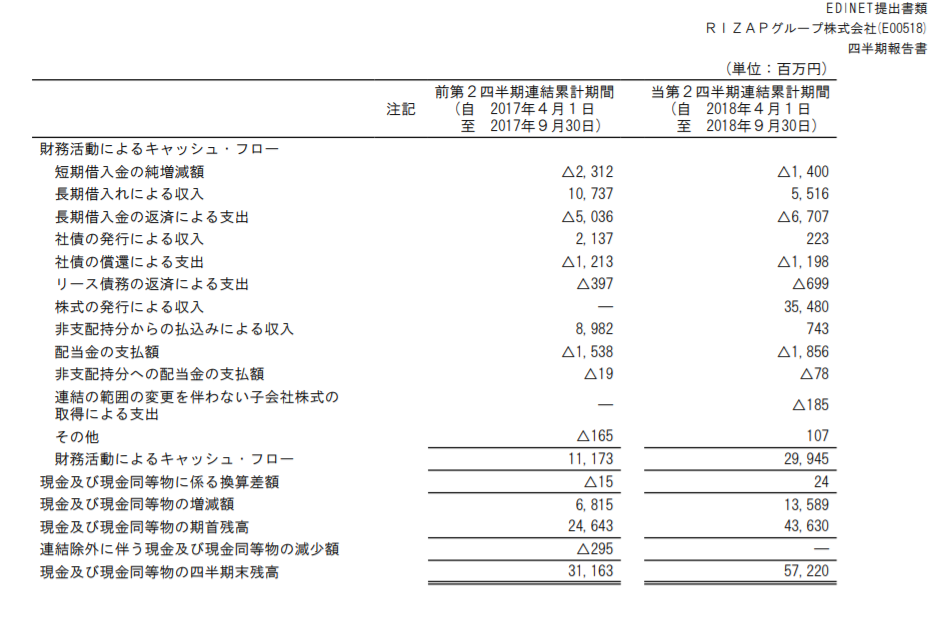

しかしながら、現預金残高は

第一四半期「436億円」

から

第二四半期「572億円」

と、現金は減少するどころか、

「増加している」

のです。

ここで、財務活動によるキャッシュフローを見てみましょう。

増加の要因がありました。

「株式の発行による収入 354億円」

です。

これがRIZAPグループの唯一の今回の「お金の源」だったのです。

株式の発行と言うことは、RIZAP(ライザップ)グループは、市場で第三者割当増資・公募増資により、投資家からお金を集めた、のです。しかも7月、今からたった4か月前の出来事です。

筆者としてはこれは、これで問題なのでは?と感じています。

「赤字となることを前提として株式を大量に発行し、資金調達をした」

と言うのであれば、投資家を欺いた、と言えなくもありません。

会見で瀬戸社長は

「株主をはじめ、ステークホルダーの皆様の期待を大きく裏切ることになった。本当に申し訳ない」

と述べたそうですが、この真意は、「大幅な赤字(経営再建が不可能)であることを前提に、投資家から資金を調達した」ということへの「お詫び」とも見て取れてしまいます。

まとめ

RIZAP(ライザップ)グループは、上述の通り、赤字になるべくしてなった、その要素があった、と言うことです。

今後、グループ全体の筋肉質化へ向けて、ダイエットにコミットすべきはRIZAP(ライザップ)グループ自身であることは間違いないでしょう。

筆者としては、報道の会見での「松本晃氏」の発言にも驚きました。

「おもちゃ箱のような会社だが、いくつか壊れているおもちゃがある」と指摘。

「たくさん買った会社の中に不況産業があり、今修繕しないと大きな問題になる」

と、瀬戸氏に改革を迫った背景を強調した。

(出所:同上、日本経済新聞 電子版より)

比喩だったとしても1ミリたりとも共感できません。

会社はおもちゃではありませんし、そういった発言自体が「企業買収を甘く見ている」と言わざるを得ません。

今後、売却、撤退をすると表明していますが

「安く買われ、すぐさま売られる企業の従業者」

の方々からすると、今回の件は、「売った時の売却主(経営者・株主)の責任」なのか「買収側の責任」なのか、と問いただしたくなる気持ちがあるのではないでしょうか。

買収の提案を受ける際に、その企業が本質的に良い企業なのか?を見ていくためにも

投資家の目線としては、財務諸表や、新聞で掲載される

「営業利益●●円黒字」

などに踊らされずに

・適用されている会計基準は何か?

・利益の源泉は本業で稼げているのか?(営業キャッシュフローは黒字か?)

を目安とすることで、こういった事態に備えることができます。

今回の報道を通して、株価を知る、ということの重要性を気づかされた案件であった、と筆者は考えています。

読者の方、貴社の株価は、しっかりと見えていますか?

非上場会社も株価は見える化の時代です。

まだでしたら、ぜひ「1分で分かる!企業価値診断」(無料)をご利用してみてください。